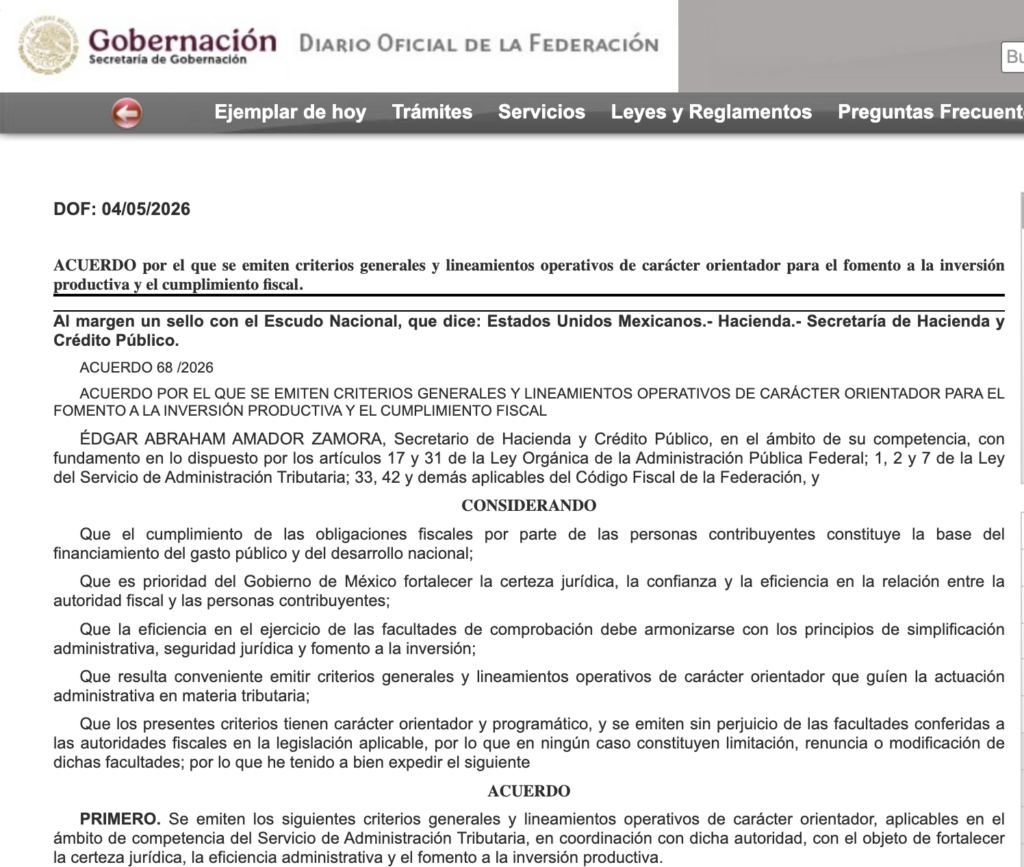

Acuerdo 68/2026 SHCP: nuevos criterios orientadores para la fiscalización y el fomento a la inversión

El 4 de mayo de 2026, la Secretaría de Hacienda y Crédito Público publicó en el Diario Oficial de la Federación el Acuerdo 68/2026, signado por el titular Édgar Abraham Amador Zamora. Se trata de un conjunto de criterios generales y lineamientos operativos de carácter orientador —no vinculantes— dirigidos al SAT, con el objetivo de […]