Cuando Miguel Alemán asumió la presidencia de México (1946), el país se encontraba en «crecimiento económico» y su tarea se enfocó en impulsar la modernización que favoreciera la industria, el apoyo al capital y la iniciativa privada, poniendo énfasis en el papel rector del Estado. De esta manera se inició una nueva tendencia dentro de la política fiscal. Como consecuencia, el presidente convocó la Tercera Convención Nacional Fiscal, que se celebró en el año de 1947, donde surge la inspiración del Sistema de Coordinación #Fiscal ¿les suena? De lo anterior surge la Ley Penal de Defraudación Impositiva en Materia Federal, publicada en el DOF el día 31 de diciembre de 1947¹, iniciando su vigencia el día 1º de enero de 1948; es en esta ley donde, por primera vez, se propone el tipo penal de: Defraudación impositiva.

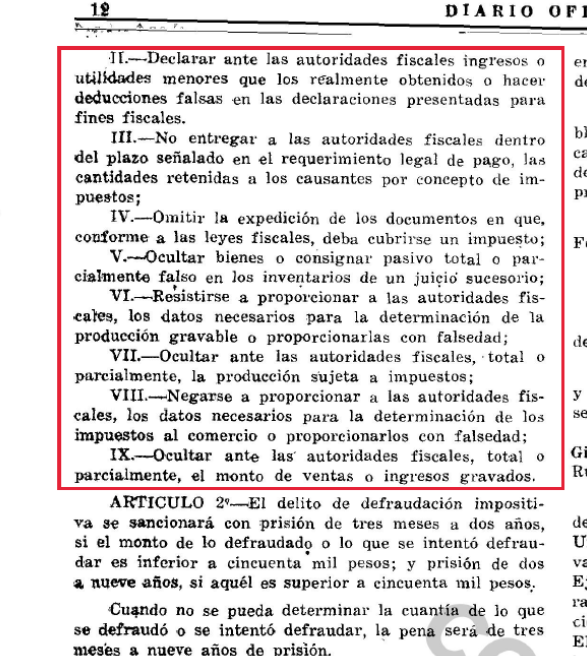

La Ley constaba de diez artículos y dos transitorios, se enfocó en señalar una hipótesis general y se limitó a señalar en nueve fracciones las formas más frecuentes de evadir impuestos, mediante simulaciones, falsedades y ocultamientos, así como el caso de la retención de impuestos, etc.

Pero a pesar de su creación, la Ley nunca tuvo el éxito que esperaba la SHCP, debido a la novedad de la misma y al escaso nivel educativo y preparación que respecto de las obligaciones fiscales tenía un gran número de causantes que prevalecía en esa época, por lo que no se podía exigir de los contribuyentes, que llevaran la contabilidad de sus negocios y que cumplieran con todos los requisitos fiscales. Manuel Rivera (1949)² señala que se hizo imposible, en más de una ocasión, sancionar penalmente actos de auténticos fraudes al fisco que necesitaban la represión punitiva, lo anterior por no poder llevarse a cabo la tipificación de los hechos con perfección, tal como lo solicitaba el artículo 14 constitucional. Tiempo después se llevaron a cabo reformas al Código Fiscal Federal de 1938 y el 30 de diciembre de 1948³, es cuando aparece publicado en el DOF, la regulación del delito de defraudación fiscal dentro de éste código, en el Título Sexto, en el artículo 270, quedando abrogada la Ley Penal de Defraudación Impositiva en Materia Federal.

____

¹ DOF 31/12/1947: https://dof.gob.mx/nota_to_imagen_fs.php?cod_diario=202223&pagina=12&seccion=5…

² Rivera, M. (1949) Los Delitos Fiscales Comentados, Ediciones Botas, México, p. 137

³ DOF 30/12/1948: https://dof.gob.mx/nota_to_imagen_fs.php?cod_diario=191999&pagina=52&seccion=3…